WIRON stopniowo zastępuje WIBOR jako wskaźnik referencyjny przy określaniu oprocentowania kredytów. Zobaczmy na wykres jak kształtowały się stawki referencyjne w połowie września na świetnym zestawieniu przygotowanym przez Rafała Mundrego.

Stopy procentowe od jesieni 2022 już nie rosną, WIBOR 3- i 6-miesięczny generalnie od szczytu z końcówki 2022 roku spadł, a następnie ustabilizował się lekko ponad stopą referencyjną NBP.

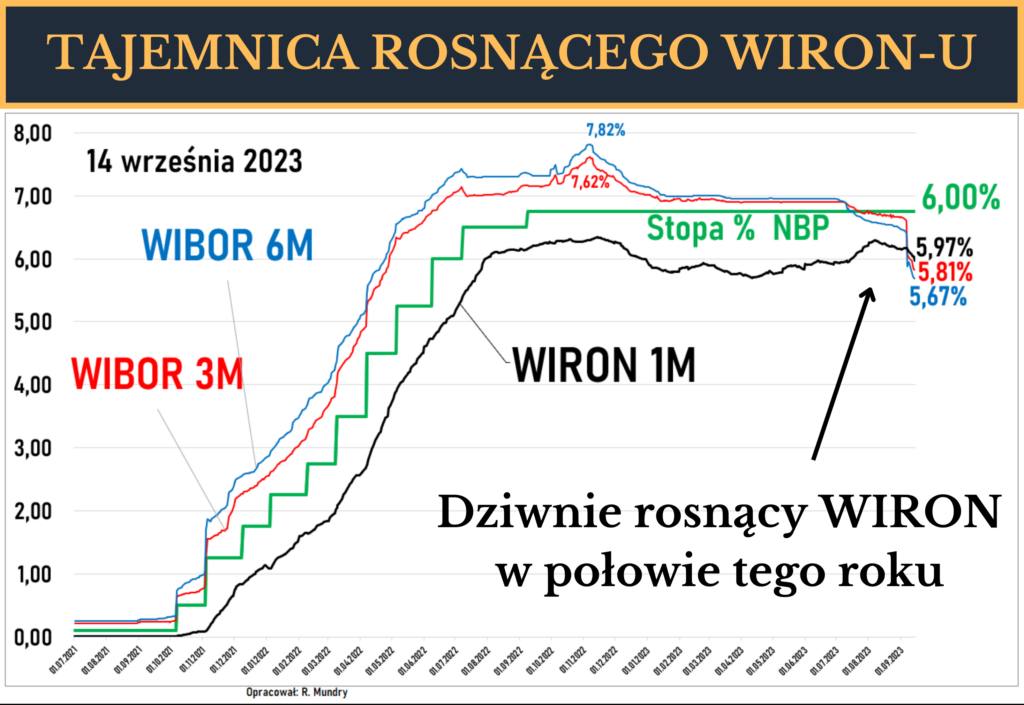

WIBOR a WIRON

WIBOR jest wskaźnikiem, informującym po jakim koszcie banki pożyczają pieniądze między sobą. Ustawodawca zmienił WIBOR na WIRON, bo miał być niższy. WIRON pokazuje jaki jest realny (w przybliżeniu) koszt pozyskania kapitału przez bank. WIRON to: “średnia stopa procentowa ważona wolumenem, obliczana na podstawie transakcji depozytowych zawieranych przez podmioty przekazujące dane z instytucjami finansowymi oraz z dużymi przedsiębiorstwami.”

Anomalia

Jak spojrzymy na notowania WIRON-u to można zauważyć “dziwne” zjawisko. Około lipca 2023 roku WIRON zaczął rosnąć… mimo braku oczekiwań podwyżki stóp przez NBP. Przeciwnie: były powoli już wyceniane obniżki, co pokazywał WIBOR.

Z czego wynika?

Jak tłumaczyć wzrost WIRON-u w lipcu? Moja hipoteza jest następująca: wtedy wprowadzano program kredyt 2%. Banki spotkały się z potężnym popytem na nowy kredyt i musiały konkurować na rynku o kapitał – więc jego koszt wzrósł.

Ktoś zapyta: ale po co banki konkurowały o kapitał? Skoro podczas udzielania kredytu banki tworzą pieniądze z powietrza? Takie myślenie nie jest zbieżne z prawdą, ale faktycznie można takie informacje przeczytać/posłuchać na słabej jakości kanałach i mediach (głównie szurowskich).

Bank, żeby udzielić kredytu, musi mieć odpowiednio bezpieczne źródła finansowania – czyli głównie pochodzące z depozytów klientów. Stąd w połowie tego roku pojawiła się konkurencja i rosnący WIRON, który… paradoksalnie był przez jakiś czas wyższy niż WIBOR 3 i 6M!

Banki nie kreują tyle, ile chcą!

I na koniec jeszcze uwaga do tej “dobrowolnej kreacji pieniądza”. Niektórzy mówią, że skoro stopa rezerw obowiązkowych wynosi 3,5%, to tyle banki muszą odłożyć depozytów w NBP, a resztę mogą pożyczać dalej. To mit. Dziś banki są mocno kontrolowane i poddane wymogom kapitałowym, które obligują je, żeby na swoim bilansie miały spory udział bezpiecznych aktywów takich jak obligacje skarbowe. Zatem dziś ta “frywolna kreacja” jest mocno ograniczona.